こんにちは!三度の飯よりマイルとポイントが大好き、ポイ活系陸マイラーのひかパパ(@zaitech_net)です。

ポイントサイトを使えば、年間20万ポイントは簡単に貯めることができます。

その主軸を担うのが今回解説する「クレジットカード発行」の案件(広告)です。

- 1回で大量のポイントをGETできる(10,000ポイント以上多数)

- カード会社側キャンペーンとの2重取りも可能

- 誰でも簡単にはじめられる

- ポイント獲得までの手間がかからない

- クレジットカードは常に新しいものが出てくるので案件が枯渇しない

- 発行したカードの特典を受けられる

メリットとデメリット、そして必ず押さえておきたい注意点などを解説します。

ひかパパ

ひかパパ

とっても簡単ですので、ぜひトライしてみて下さい^ ^

ポイントサイトの「仕組み」やポイントの「使い道」、「おすすめのポイントサイト」を紹介しているこちらの記事もぜひご覧ください。

【5分で分かるポイ活】ポイントサイトで1年で20万円稼ぐ、ポイ活の裏技!

【5分で分かるポイ活】ポイントサイトで1年で20万円稼ぐ、ポイ活の裏技!

目次

クレジットカード案件のメリット

私はこれまで様々なポイントサイトの案件をやってきましたが、やはり最もお手軽でかつ大量にポイントが貯まるのは「クレジットカード発行」の案件だと思います。

こちらが解約したものを除いて現在私が持っているクレジットカードです。

なぜこんなに持ち続けているのか?それは

ひかパパ

クレジットカード案件は2重取り+αがついてくる

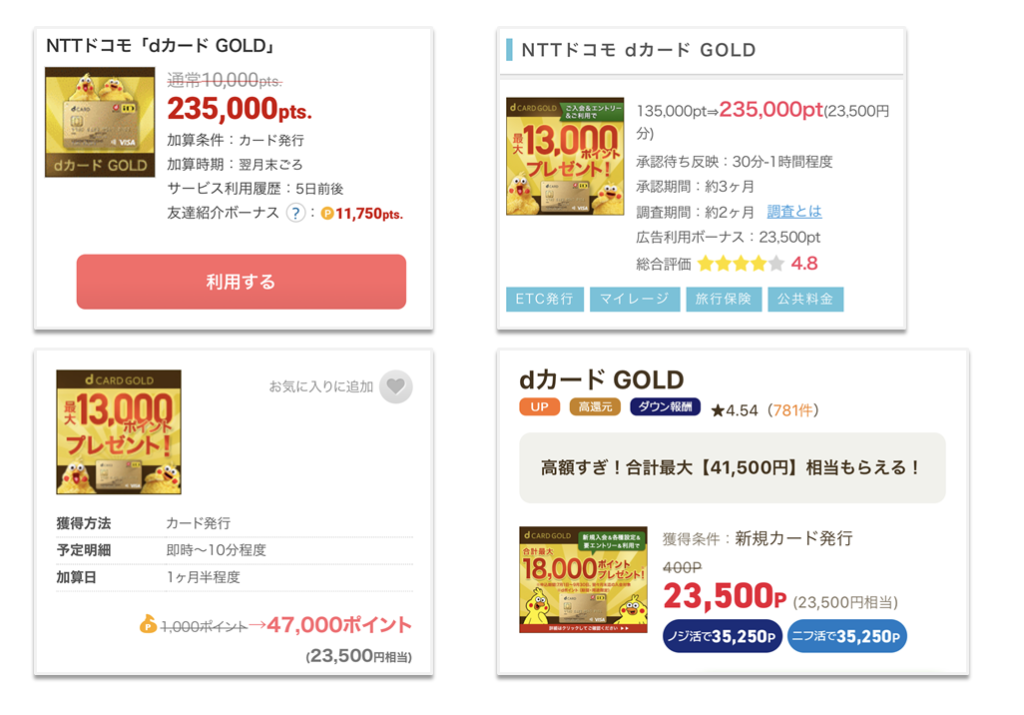

長期間にわたり超お得な状態が続いている「dカードGOLD」を例に解説します。

dカードGOLDはNTTドコモと提携して三井住友カードが発行しているクレジットカードです。

| 年会費 | 10,000円(税別) |

|---|---|

| 国際ブランド | VISA、MasterCard |

| 申込み条件 | 満20歳以上(学生は除く)で、安定した継続収入があること |

クレジットカード発行の案件には3つのメリットがあります。

- ポイントサイトのポイントがもらえる

- カード会社側のキャンペーンのポイントがもらえる

- カードの特典がついてくる

例えば執筆現在、ポイントインカム、ECナビ、ちょびリッチ、ライフメディアなどのポイントサイトで23,500~25,000円分のポイントをGETできます。

dカードGOLDのポイント獲得条件は「新規カード発行」、これだけです。

発行するだけで23,500円分のポイントを獲得できちゃうのです。

(ANAマイルにすると17,625マイル分)

さらに、

クレジットカード案件では、ポイントサイトのポイントとは別にカード側のキャンペーンでもポイントをもらえます。

- NTTドコモ料金払い設定で1,000ポイント

- 入会から翌月末まで支払い額の25%還元(上限5,000ポイント)

- 入会の翌々月中の支払い額の25%還元(上限5,000ポイント)

- こえたらリボの設定で1,000ポイント

- キャッシングリボご利用枠の設定で1,000ポイント

もらえるポイントはdポイント(期間・用途限定)なので、ポイントサイトのポイントとは性質は異なりますが、お得であることに変わりはありません。

ポイントサイトとカード会社側のキャンペーンを合算するともらえるポイントは全部で36,500ポイント!!

ポイントサイトのポイントの原資は広告主であるカード会社が払ってるにも関わらず、カード側のキャンペーンでもポイントをくれるのですから、ものすごい太っ腹ですよね。

さらにさらに、

dカードGOLDは持っているだけで様々な特典が付帯されています。

- ドコモ利用料金(税抜)10,000円ごとに10%還元

- ドコモのケータイ補償3年間で最大10万円分

- 充実の国内・海外旅行保険

- 国内空港カードラウンジ利用

これだけのポイントと特典が付いてきて、年会費はたった11,000円(税込)。

これはもう(ドコモユーザーでなくても)申し込まない理由はない、と言っても過言ではありません。

通常ポイントなら有効期限は4年、JALマイルへの交換、dカードプリペイドやdポイント投資などにも利用できるのでほぼ現金と変わりないと思います。

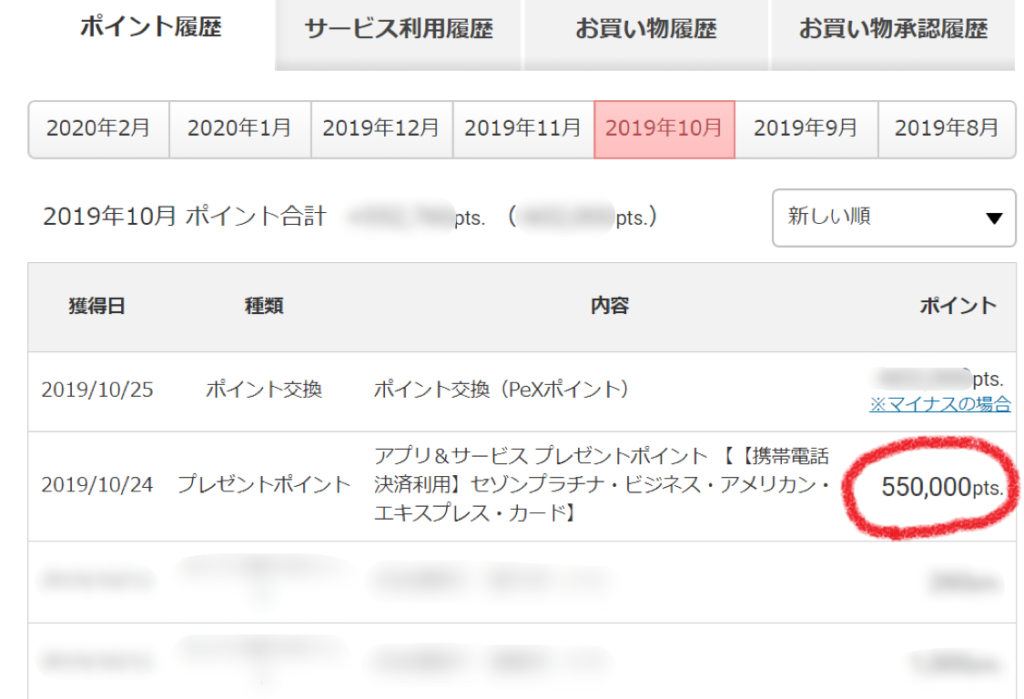

一撃55,000ポイントもらった事例も

2019年10月に「セゾンプラチナ・ビジネス・アメリカン・エキスプレスカード」が急遽高騰し、カード発行して携帯料金払いを設定するだけで55,000円分のポイントをもらえることがありました。(この後さらに上昇しMAX57,000円分のポイントになっていたと記憶しています)

このカードの年会費は22,000円(税込)です。

当然申込み時点ではこの年会費を払うつもりでしたので、もらえるポイントとの差額33,000円分が利益となる予定でした。

ところが、11月に入って「初年度無料」というカード会社側のこれまた太っ腹なキャンペーンが始まり、なんとポイントサイトと併用可能だったため、最終的に55,000円分のポイントがタダで手に入るという歴史的な案件となりました。(ANAマイルにすると38,500マイル!!)

セゾンプラチナビジネスは年会費が高いだけあって、特典もモリモリです。

その中に「セゾンクラッセのスコアUP」があります。(公式なアナウンスはありませんが、明らかにスコアがUPしました)

セゾンクラッセ5に昇格できたおかげで、セゾンゴールドカードを無料で手に入れることができました。

また、「一休.comダイヤモンド会員」の特典を利用して名古屋プリンスで無料の朝食とラウンジを体験することができました。

名古屋プリンスホテル スカイタワーの朝食とクラブラウンジをレポート!名古屋グルメが楽しめる!

名古屋プリンスホテル スカイタワーの朝食とクラブラウンジをレポート!名古屋グルメが楽しめる!

世界中の空港ラウンジでお酒とフードが食べ飲み放題、関空ではぼてじゅうを無料で食べられるプライオリティパスも無料で発行できました。

たった1枚のカード発行をきっかけに様々な恩恵を受けることができました。

これだけうまくいったのは長年の中でこの1回ですが、改めてポイントサイトの破壊力を感じましたし、「迷ったらGo!が正解」というポイ活の大原則を肌で感じる事件でした。

夫婦で2馬力

クレジットカード案件は基本的にひとり1枚発行が認められているので、夫婦で実践すれば2倍のポイントを貯めることができます。

クレジットカードの次に有効なポイ活であるFX案件は同一住所だとポイント対象外になる案件も多いですが、クレジットカード案件は夫婦NGのケースはあまりありません。

【ポイ活】FX&証券口座&仮想通貨案件のやり方とおすすめ案件/2021年5月版

【ポイ活】FX&証券口座&仮想通貨案件のやり方とおすすめ案件/2021年5月版

よく聞かれることとしては「専業主婦」だけど「パート」だけど大丈夫?という質問ですが、カード発行の審査は世帯年収で見られますので、まず問題ありません。

というわけで、クレジットカード案件がかなりお得だよ、というお話でした。

ひかパパ

クレジットカード案件を攻略することがポイ活成功の最短ルートなのです。

ポイント獲得の方法

クレジットカード案件のポイント獲得方法を解説します。

事前準備:ポイントサイトに登録しよう

私が実際に利用しているオススメのポイントサイトがこちら。

ひかパパ

理由はこちらの記事をご覧頂ければと思いますが、いずれもポイ活界隈で人気の高いサイトです。

【5分で分かるポイ活】ポイントサイトで1年で20万円稼ぐ、ポイ活の裏技!

クレジットカード案件の選び方

同じクレジットカード案件でも日によって獲得できるポイント数は常に変化します。

そこで、できるだけ多くのポイントを獲得できるように日々ポイントの変動を追う必要があります。

その作業をできるだけ簡単にしてくれるのがポイント比較サイトです。

例えばどこ得で「カード」のキーワードで検索すると、様々なサイトのクレジットカード案件を獲得ポイントの多い順に探すことができます。

参考 どこ得? - 「カード」dokotoku.jpポイ得サーチやポイント獲得ナビには過去の獲得ポイント数の推移を見られる機能も付いていて便利です。

そうして日々ウォッチして「今だ!」というタイミングで飛び込むのが獲得ポイントを高めるコツです。

ひかパパ

クレジットカード案件の場合、年会費無料のもので10,000円以上獲得できれば迷わずGoで良いと思います。(年会費有料のカードも差額10,000円以上ならGo)

もし、定期的にチェックするのが面倒な方は私の公式LINE@に登録して下さい!

効率よくポイ活をされたい方へ

- 良質なキャンペーン情報だけをタイムリーに配信

- ブログ掲載NGの〇秘情報も

- もちろん無料^ ^

![]()

※あなたのアカウント名は分からないのでご安心下さい

ひかパパ

ポイント獲得までの手順

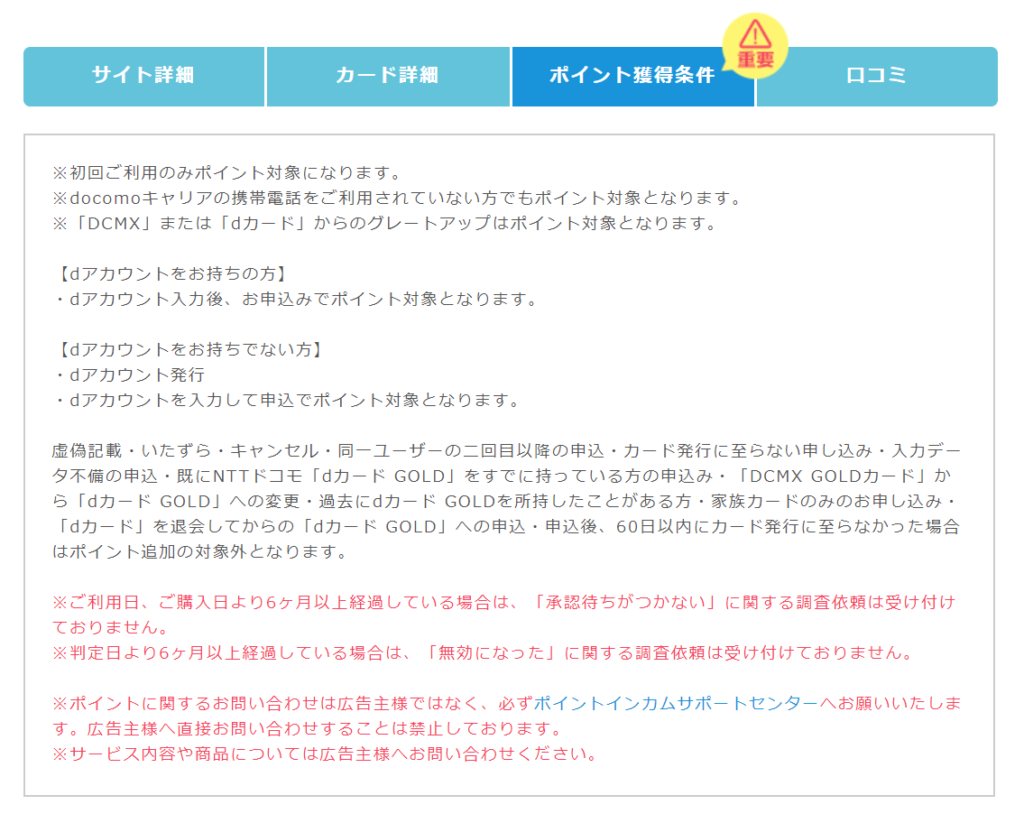

まずは気になる広告のページをしっかりチェックしましょう。

ポイント獲得条件はカード発行のみなのか、カード利用額の指定があるのか、キャッシング枠の設定は必要なのか、カード側のキャンペーンも併用可能なのか(特段記載がなければ併用可能)などなど。

同じシリーズの他のカードを発行しているとNGの場合もありますので、ご注意ください。

続いて広告ページのボタンを押してカード申込みのサイトに飛び、カードを申し込みます。

この時、Safariの(追尾トラッキングなどの)設定やCookieのONなど各ポイントサイトに記載の注意点をよく確認しましょう。

ボタンを押した後も、他のサイトを閲覧した時や、30分以上経過してしまった時は再度ボタンを押してから申し込むようにしましょう。

引き落とし口座は極力WEB登録してしまった方が審査・発行までのスピードが上がります。

申込みが完了したら完了画面のスクリーンショットを保存しておきましょう。

万が一ポイントが付与されなかった時証拠になるからです。

申込み完了メールも届いているか確認し、保存しておきましょう。

ポイント獲得条件にカード利用額の指定や、公共料金の支払い設定などが入っている場合は、記載されている期間内にその条件を達成させましょう。

ポイント通帳の記帳は基本的に2段階です。

まず最初に広告利用の当日か数日間の間に、広告を利用を確認しましたと言う意味で広告名とともに「承認待ち」とか「判定中」というステータスが記載されます。(広告ページに記載の記帳期間内にこれが付かない場合は、STEP2のところで何らかの理由により広告の利用が測定できなかったことになり、問い合わせが必要になります)

2段階目は、利用した広告が承認されてポイントが付与されるタイミングです。

通帳の記帳はできてたのに「否認」「却下」となってしまった場合、今一度ポイント獲得条件を確認しましょう。

条件を満たしている場合はその旨を添えてポイントサイトのサポートに問い合わせをしましょう。(必ずカード会社ではなく、ポイントサイトに問い合わせして下さい)

ただ一つ気を付けるべきは「信用情報」

クレジットカードは便利でお得なので、つい無意識に使ってしまいがちですが(そう思ってるのは私だけかもしれませんが…)、本当はとっても繊細なものでもあります。

使い方を誤ると、住宅ローンや自動車ローン、ひいては携帯電話の契約にまで影響を及ぼす可能性もあるので、その取扱いには十分注意しましょう。

信用情報とは?

クレジットカードの「credit」は信用という意味です。

万単位の買い物をあと払いできてしまうのは、使う人の「信用」があるからに他なりません。

カードを申し込むと必ず審査がありますよね、そこで申込者の信用情報をチェックしているのです。

各クレジットカード会社にも申込み者の過去の履歴が残っていますが、それと別に信用情報機関と呼ばれる第三者機関の情報も閲覧しています。(有名なのはCICとJICC)

私も自分の信用情報を見たことがありますが、

- いつからどこのカード会社のカードを何枚持っているか

- それらのカードは利用しているのか否か、遅延なく支払いはできているか

- リボやキャッシングの利用金額はいくらか

- 借金はどこからいくら借りているのか、ちゃんと返しているのか

- 携帯の割賦払いの残債の有無や支払い状況

などなど驚くほど細かく情報が載っています。(転載NGのため掲載できませんでした)

これらの情報を基に各カード会社は発行する/しないを判断(審査)しているのです。

クレジットカードの支払いを遅延したりローン返済を延滞するとその履歴が長期にわたって(信用情報機関により異なりますがおおよそ5年)ここに残り、カードの審査通過は非常に困難になります。

同様にあるカード会社のクレジットカードを強制解約されてしまった場合、それ以降他のカード会社であってもカードを発行することは極めて困難になるかと思います。

ひかパパ

信用情報機関CICは閲覧申請をすれば誰でも自分の情報を確認することが可能です。

利用手数料1,000円(税込)が必要ですが、ご興味あれば利用してみて下さい。

申込み・発行は月1枚に抑えよう

ポイント欲しさにクレジットカードをガンガン発行しちゃう、というのはよくあることで私もポイ活初期に月に3枚発行しようとして撃沈(審査落ち)した経験があります。

経験上、カード発行は月に1枚までにしておくのが無難です。

たまに月2枚発行するのはセーフですが、1ヶ月以内に3枚といったいわゆる多重発行はかなり危険です。

これは常識的に考えれば分かることですが、一か月に3枚も新しいカードが必要なことってないですよね、、

逆にお金に切羽詰まった人たちが頼るのもこれまたクレジットカードなのです。(詳細はブラック過ぎるので割愛します)

多重発行は、そういった方々と同類と見なされる危険があるのです。

また、一度審査に落ちたら、別のカードであってもむこう6ヶ月は申込みしない方がよいと言われています。

この理由は、他社で審査落ちした履歴も分かるため、「どこどこの会社で審査落ちしているこの人は怪しい、発行は見送ろう」という対応になるからです。

デビットカードとプリペイドカードは審査履歴、カード保有状況など信用情報には残りません。

従って、デビットカードとプリペイドカード案件なら月の発行枚数を気にすることなく実施できます。

キャッシング枠は極力ゼロにしておこう

私の経験上クレジットカードの発行枚数やショッピング枠は審査にはそれほど影響しない気がします。(なん100枚も持っていたら話は別かもしれませんが)

しかし、「キャッシング枠」は非常に重要です。

なぜならキャッシングというのは、枠さえあればすぐに現金を引き出せるサービスなので、枠が大きいほど審査がシビアになるからです。

身の丈に合わない額を引き出されて貸し倒れになってしまってはカード会社のビジネスになりません。

キャッシング枠は保有しているすべてのカードを合算した額を見られますので、基本ゼロ、もしポイント獲得条件にキャッシング枠の設定があったとしても、ポイント付与後にゼロに変更するようにしましょう。

死蔵はせずに月1回の利用を心がけよう

カード発行後まったく利用せずに特典だけもらうことを「死蔵」と言います。

ANAカードを複数枚発行して継続ボーナスマイルをもらう方法は有名ですね。

ですが、信用情報を良い状態に保つことを考えるなら死蔵は避けるべきです。

前述の通り、信用情報には保有カードの利用状況も含まれます。

具体的には、月ごとに利用があったのかなかったのか、支払いは遅延なくされたのか否かが分かるようになっています。(実際にいくら使ったかまでは分かりません)

ポイントを上げたのに、カード発行後1度も利用してくれない人を歓迎するカード会社なんてあるのでしょうか。。(現実には発行してくれるケースがほとんどだとは思いますが、信用情報は良く見えるようにしておくに越したことはありません)

私は今後もカード発行を続けたいので、発行したカードは極力毎月1回、少なくとも3ヶ月に1回はコンビニなど少額決済で利用するようにしています。

カード解約はいつしてもいいの?

先ほどの死蔵と同様に「ポイントだけ獲得してさっさと解約してしまう人にその後カードを発行したいと思うカード会社はあるのか」、こう考えるとすべきことは明白ですね。

極力長い期間保有し、利用するに越したことはありません。

ただし、年会費がかかるカードはそうも言ってられませんので、やむなく解約するケースはあると思います。

おすすめクレジットカード案件

今月のおすすめ案件を記載していますが、獲得ポイント数は日々変動しますことご了承ください。

dカードGOLDの発行で23,500円分pt+α

| 獲得ポイント | 23,500円分 |

|---|---|

| 掲載サイト | ハピタス モッピー ポイントインカム ECナビ ちょびリッチ |

| ポイント獲得条件 | 新規カード発行 |

| カード会社側キャンペーン | 最大16,000円分dポイントプレゼント |

dカードGOLDはカード会社側と合算して39,500円分とかなりお得なキャンペーンになってます。

詳しくはこちらの記事にまとめました。

dポイントGOLD発行で最大43,000円分のポイントGET!! 超絶お得なキャンペーンが継続中

dポイントGOLD発行で最大43,000円分のポイントGET!! 超絶お得なキャンペーンが継続中

三井住友カード(ナンバーレス)

| 獲得ポイント | 8,000~10,500円分 |

|---|---|

| 掲載サイト | モッピー ライフメディア ECナビ |

| ポイント獲得条件 | 新規カード発行 |

| カード会社側キャンペーン | 最大11,000円相当Vポイントプレゼント |

| 年会費 | 無料 |

三井住友カード ナンバーレスは、表面にカード番号や名前の記載がないカード。

こちらのカードは、セブンイレブン、ローソン、ファミマ、マクドナルドでタッチ決済するとなんとポイント還元率が5%という超高還元です。

エポスカード

| 獲得ポイント | 7,000~10,000円分 |

|---|---|

| 掲載サイト | ポイントタウン モッピー ちょびリッチ ハピタス ポイントインカム |

| ポイント獲得条件 | 新規カード発行+キャッシング枠設定 |

| カード会社側キャンペーン | 最大2,000ポイントプレゼント |

| 年会費 | 無料 |

エポスカードは半年で10~30万円ほど使うと永年年会費無料のエポスゴールドカードが届きます。

ゴールドカードはならポイント還元率は最大2.5%(年間100万円カード利用時)、JQエポスゴールドカードならJRキューポで受け取れます。充実の海外旅行保険も自動付帯で陸マイラー必携のカードです。(詳しくはLINE等でご相談ください)

※情報は定期的に更新しますが、リアルタイムではありませんので必ずご自身でご確認ください

ひかパパ

時々私のLINEの方でヒントをお出ししてますので良かったらご登録下さい^ ^

ポイントサイト案件ではありませんが、ANAマイル最大74,000マイル獲得の方法はこちらです。

【2022年10月版】ANAアメックスゴールド紹介キャンペーンで最大107,000マイル!

【2022年10月版】ANAアメックスゴールド紹介キャンペーンで最大107,000マイル!

まとめ

クレジットカード案件のやり方や注意点、おすすめ案件を解説しました。

- クレジットカード案件は簡単かつ大量にポイントGETできる

- カード会社側のキャンペーンと2重取りが可能

- カードの特典を受けられる

- カードの発行は月1枚を目安にしよう

- 発行したカードは死蔵せずなるべく利用しよう

ひかパパ

ぜひチャレンジしてみて下さい!

以上です、最後までお読み頂きありがとうございました。

併せてこちらの記事も読んでいただけますと嬉しいです。

LINEにて陸マイラーが見逃せないポイント案件やブログに書けない情報を発信しています!

![]()

※あなたのアカウント名は分からないのでご安心下さい